17 de noviembre de 2025

Avanza el deterioro en un sector industrial clave y sus empresas anticipan más despidos

Datos de octubre de empresas y provincias muestran retrocesos profundos, con baja utilización de capacidad instalada y una persistente caída del empleo

>La industria metalúrgica argentina profundizó su deterioro durante octubre. El informe de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA) indicó una caÃda interanual de la actividad de 4,6% en ese mes, que acompañó el ciclo recesivo del tercer trimestre.

La utilización de la capacidad instalada descendió hasta uno de sus valores más bajos en registros históricos, con 44,3%, cifra similar a la observada en los meses más restrictivos de la pandemia sanitaria de 2020. En la comparación interanual, la UCI redujo 6 puntos porcentuales frente al año previo y continuó en descenso mes tras mes.

El comportamiento por rubros mostró retrocesos casi generalizados. El segmento de Maquinaria AgrÃcola cayó 0,8% interanual y CarrocerÃas y Remolques creció 2,6%, aunque lejos del ritmo registrado tras el repunte del primer semestre. Fundición tuvo la mayor baja entre los grandes rubros, con 12,7%, mientras Bienes de Capital retrocedió 3,9%, y Autopartes perdió 2,5%. Además, se detectaron descensos de 8,6% en Equipos y Aparatos Eléctricos, 3,7% en Equipamiento Médico y 2,8% en Otros Productos de Metal. Esta tendencia negativa se fortaleció hacia fines del trimestre y, de acuerdo con el documento, la gran mayorÃa de los sectores mantuvo variaciones interanuales negativas y sin señales claras de reversión.A nivel provincial, Buenos Aires volvió a ser la jurisdicción con el resultado más adverso, marcando un descenso interanual de 7,7%. Mendoza y Córdoba también profundizaron el deterioro, con bajas de 4,4% y 3,7%, respectivamente. Santa Fe experimentó una caÃda de 2,2%, menos pronunciada que en septiembre, pero mantuvo la tendencia decreciente tras mostrar mejores resultados en la primera parte del año. Solo Entre RÃos presentó una variación levemente positiva, con 0,5%.El escenario laboral acompañó el debilitamiento. El empleo ofrecido por empresas del sector retrocedió 2,9% en comparación interanual, combinando además una variación negativa marginal de 0,1% respecto a septiembre. El informe consignó que las expectativas empresariales en relación al empleo permanecen debilitadas, con el 83,3% de las firmas sin proyección de incrementos y, en muchos casos, anticipando eventuales recortes para los próximos meses.La presión de la competencia importada se reflejó en los datos de septiembre, último mes disponible. Las importaciones de productos metalúrgicos ascendieron a 2.717 millones de dólares, con un avance interanual de 18,7% en dólares y de 42,6% en toneladas. Tomando como base mediados del año pasado, el ritmo de crecimiento promedio acumulado de las compras externas llega a 5,6%, con un salto de 84,7% en la comparación interanual ampliada. Esto intensificó el cuadro de presión sobre la industria nacional, especialmente en eslabones con alta exposición competitiva global.

En cuanto a las condiciones operativas, la cadena de pagos sufrió el impacto del retroceso de la actividad, el aumento de la importación y la baja utilización de la capacidad instalada. El informe de Adimra puntualizó que octubre profundizó todas las dificultades acumuladas. Los principales sectores arrastraron una marcada fragilidad y no aparecieron elementos que permitan prever un cambio de rumbo.

La curva negativa atravesó escalas empresariales y regiones. No hubo distinciones marcadas entre grandes firmas y pymes, aunque los sectores más rezagados, como Fundición y Autopartes, explicaron gran parte del pesimismo industrial. La baja utilización de la capacidad instalada, cercana a los registros mÃnimos de la pandemia, acentuó problemas financieros y alentó un cÃrculo de expectativas desfavorables de cara al corto plazo.

COMPARTIR:

Notas Relacionadas

El importante premio que ganó Lionel Messi después de brillar en el Mundial a sus 39 años: "El veredicto es inequívoco"

El capitán argentino fue elegido como el mejor jugador de la última Copa del Mundo después de ser el futbolista con mayor incidencia ofensiva del torneo gracias a sus ocho goles y cuatro asistenciasPROVINCIALES

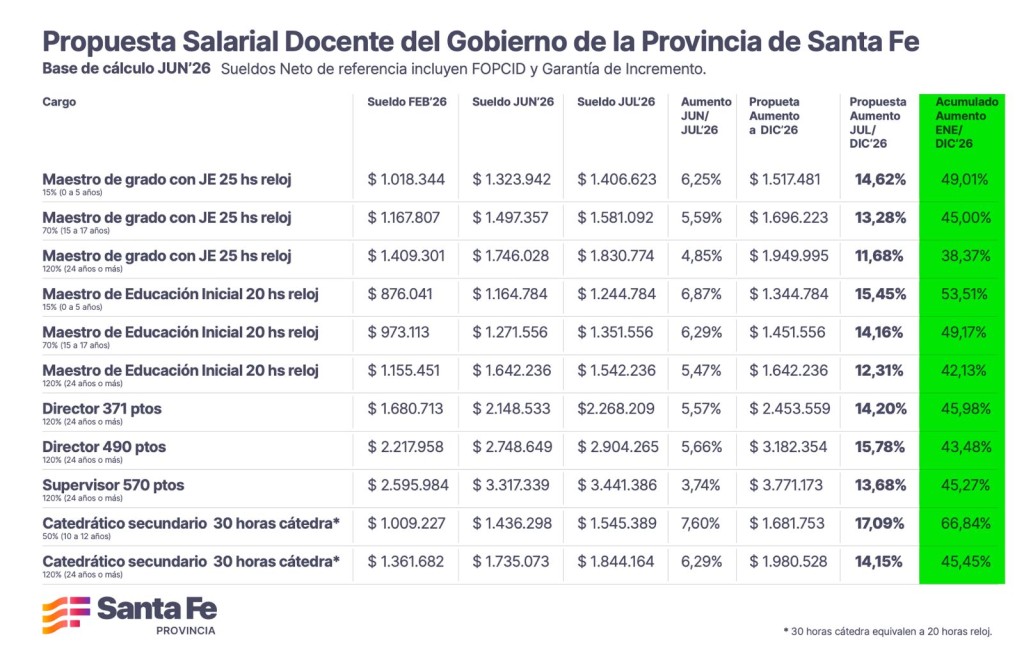

Paritaria docente: Provincia presentó una propuesta semestral con un aumento del 15 % incluyendo Fopcid y el mínimo garantizado

La propuesta mantiene la misma base salarial presentada en la paritaria de la administración central. Permite que un maestro de grado con 25 horas semanales y sin antigüedad perciba $ 1.517.481 en diciembre. El aumento anual totalizará un 49 % para el maestro de grado jornada extendida que recién se inicia. Además, suma una recomposición para directores y supervisores como parte de la jerarquización de la carrera docente y crea una asignación especial adicional de Iapos para docentes con licencia por embarazo y enfermedades oncológicas.PROVINCIALES

Provincia lleva a los docentes una propuesta de aumento semestral cercano al 15 %, con un anualizado promedio del 49 % de incremento

Al ingresar a la reunión paritaria, los ministros de Educación, José Goity, de Economía, Pablo Olivares, y la secretaria María Martín, remarcaron que en diciembre ningún maestro de grado con 25 horas semanales recibirá menos de $ 1.517.481, lo que redondeará un incremento anual del 49,01 %Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.