30 de julio de 2024

Bienes Personales: la AFIP reglamentó los beneficios para contribuyentes cumplidores

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MBWJDUOVBBD73P7VAAFQNILQ6Y.jpg)

El Gobierno dispuso una reducción del 0,50% en la alícuota del impuesto para los esquemas vigentes durante 2023, 2024 y 2025

>El Gobierno Nacional, a través de la Agencia Federal de Ingresos Públicos (AFIP), reglamentó los beneficios para contribuyentes que no presenten deudas con el Impuesto a los Bienes Personales.

A efectos de solicitar la adhesión al beneficio el contribuyente o responsable deberá acceder al servicio “Sistema Registral†e ingresar dentro de la tarjeta “Beneficio a Cumplidores†disponible en el sitio web de la AFIP.

Mientras que para contribuyentes responsables sustitutos, la alÃcuota será del 0,375%. Para acceder al mismo, se deberá contar con el certificado vigente del perÃodo fiscal correspondiente.

Para llevar adelante la solicitud, se requiere poseer la Clave Única de Identificación Tributaria (CUIT) con estado administrativo “Activo: sin limitacionesâ€; encontrarse inscripto en el Impuesto sobre los Bienes Personales o Bienes Personales – Acciones y Participaciones, según corresponda, en los perÃodos fiscales 2020, 2021 ó 2022, si estuviera obligado a ello; tener declarado y actualizado ante este Organismo el domicilio fiscal; poseer Domicilio Fiscal Electrónico; tener registrados una dirección de correo electrónico y un número telefónico, a través del sitio “web†de este Organismo, mediante el servicio “Sistema Registralâ€; tener actualizado el código de la actividad desarrollada de acuerdo con el “Clasificador de Actividades Económicas (CLAE) - Formulario N° 883″.

“La adhesión se realiza a través del sitio web del organismo (a) “Beneficio Impuesto sobre los Bienes Personales art. 64″, en el caso de que se trate de persona humana o sucesión indivisa, que esté inscripta en el referido impuesto (código 180);De esta manera, el Gobierno avanzó esta madrugada con la reglamentación de la modificación en Bienes Personales que se estableció a través de la sanción del paquete fiscal aprobado junto a la Ley Bases. En los considerando, la AFIP explicó que el beneficio tributario está destinado “para aquellos contribuyentes que hayan cumplido con la totalidad de sus obligaciones fiscales respecto del Impuesto sobre los Bienes Personales de los perÃodos fiscales 2020, 2021 y 2022, inclusive, consistente en la reducción de la alÃcuota del impuesto para los perÃodos fiscales 2023, 2024 y 2025″

COMPARTIR:

Notas Relacionadas

El importante premio que ganó Lionel Messi después de brillar en el Mundial a sus 39 años: "El veredicto es inequívoco"

El capitán argentino fue elegido como el mejor jugador de la última Copa del Mundo después de ser el futbolista con mayor incidencia ofensiva del torneo gracias a sus ocho goles y cuatro asistenciasPROVINCIALES

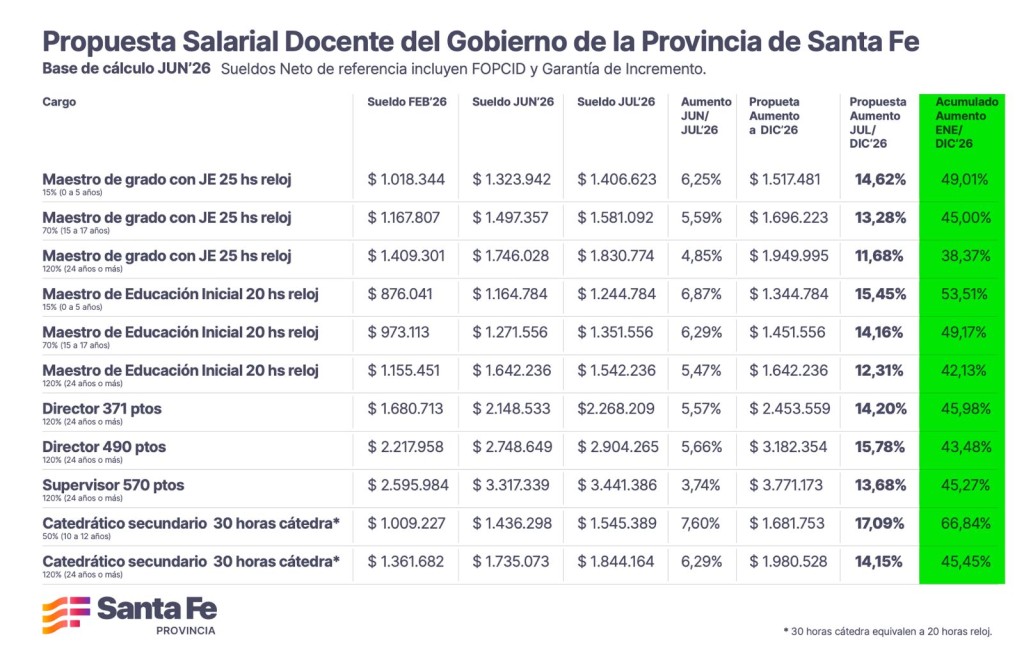

Paritaria docente: Provincia presentó una propuesta semestral con un aumento del 15 % incluyendo Fopcid y el mínimo garantizado

La propuesta mantiene la misma base salarial presentada en la paritaria de la administración central. Permite que un maestro de grado con 25 horas semanales y sin antigüedad perciba $ 1.517.481 en diciembre. El aumento anual totalizará un 49 % para el maestro de grado jornada extendida que recién se inicia. Además, suma una recomposición para directores y supervisores como parte de la jerarquización de la carrera docente y crea una asignación especial adicional de Iapos para docentes con licencia por embarazo y enfermedades oncológicas.PROVINCIALES

Provincia lleva a los docentes una propuesta de aumento semestral cercano al 15 %, con un anualizado promedio del 49 % de incremento

Al ingresar a la reunión paritaria, los ministros de Educación, José Goity, de Economía, Pablo Olivares, y la secretaria María Martín, remarcaron que en diciembre ningún maestro de grado con 25 horas semanales recibirá menos de $ 1.517.481, lo que redondeará un incremento anual del 49,01 %Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.