15 de diciembre de 2025

Plazo fijo: cuánto pagan los principales bancos por depositar $1 millón a 30 días

Los depósitos en instrumentos convencionales mostraron diferencias relevantes entre distintas entidades, de acuerdo a las tasas informadas por el Banco Central. Cada institución ofreció montos de rendimiento netamente diversos para el mismo capital y plazo

>El interés por los depósitos a Entre las instituciones relevadas, el Banco Macro S.A. se ubicó entre los que brindaron uno de los rendimientos más elevados dentro del grupo de mayor volumen de depósitos, con un 24% de TNA, lo que significó, para un depósito de $1.000.000 durante 30 dÃas, una ganancia de $19.726. Esa cifra se calculó siguiendo la fórmula estándar para este tipo de instrumentos, que resulta de multiplicar el capital inicial por la tasa nominal anual y por la proporción del plazo elegido sobre el total de dÃas del año.Por otra parte, la diferencia entre organismos de gran porte y entidades de escala más acotada quedó plasmada en los números. El Banco de la Nación Argentina, considerado el principal actor del sistema bancario local por la magnitud de sus activos y depósitos, aplicó una TNA de 22,5%, que resultó en $18.493 de intereses para el plazo considerado. En contraste, entidades como Banco Meridian S.A. y Crédito Regional CompañÃa Financiera S.A.U. establecieron tasas del 27,5%, lo que implicó que, por la misma suma y periodo, los depositantes percibieron $22.603.

Al contrastar estas cifras, se verificó que la diferencia neta de dinero que recibió un depositante entre la alternativa menos generosa y la más atractiva dentro del universo medido ascendió a $5.754 por mes, un monto que gana peso al ser evaluado en función del rendimiento real respecto de la inflación o de otras alternativas de inversión domésticas. AsÃ, mientras en algunos casos los intereses apenas superaron los $17.000 mensuales, hubo bancos que abonaron más de $22.000 por el mismo capital y plazo.

Entre los bancos provinciales, también existieron diferencias notorias. El Banco de la Provincia de Buenos Aires estableció una TNA del 22%, arrojando un interés mensual de $18.082, mientras que el Banco de la Provincia de Córdoba S.A. determinó un rendimiento de $20.548 por su tasa del 25%. El Banco de Formosa S.A., con una TNA del 23%, remuneró con $18.904 cada millón colocado. El Banco de Corrientes S.A. y el Banco del Sol S.A., ambos con un 24% de TNA, ofrecieron $19.726.

Entityades internacionales radicadas en el paÃs, como el Industrial and Commercial Bank of China (Argentina) S.A.U., se sumaron a la tendencia de tasas intermedias, situándose en 23,5% y abonando $19.315. Bancos más recientes o de menor tamaño, como Banco Bica Sociedad Anónima, Reba CompañÃa Financiera S.A. y Bibank S.A., se alinearon en el pelotón superior al ofrecer intereses mensuales de $21.370 basados en una TNA del 26%.

Al analizar la información proporcionada por el Banco Central de la República Argentina, apareció un grupo de bancos que se diferenció del resto por sus tasas superiores, liderando el ranking de pagos mensuales por depósito. El Banco CMF S.A., el Banco de Comercio S.A. y el Banco Voii S.A., con 27%, pagaron $22.192. Por encima de ellos, Banco Meridian S.A. y Crédito Regional CompañÃa Financiera S.A.U. se posicionaron con el máximo del listado: $22.603 mensuales, producto de una TNA de 27,5%. Estos valores contrastaron tanto con los bancos internacionales, que implementaron polÃticas más conservadoras, como con los lÃderes nacionales en volumen que se mantuvieron en el rango más bajo.Por otra parte, la posibilidad de gestionar plazos fijos online, tanto para clientes como para no clientes, amplió el acceso y la competencia, aunque no modificó sustancialmente las estructuras de tasas, que continuaron reflejando las prioridades comerciales y la estrategia de cada entidad. Diferentes bancos informaron en el reporte oficial si habilitaron o no la constitución de depósitos a plazo para no clientes, pero en todos los casos las tasas comparadas incluyeron las opciones disponibles al público general. En la tabla relevada no figuró ningún banco que omitiera informar la tasa correspondiente; todos los mencionados detallaron su TNA aplicable.La situación general reveló el escenario de competencia asimétrica que caracterizó al sistema financiero, donde los niveles de TNA establecieron las lÃneas de base para los usuarios que prestaron atención a las diferencias en la selección del destino para sus fondos. El resultado posibilitó mantener, según las tasas vigentes a la fecha, una brecha de más de seis mil pesos mensuales en intereses con igual capital y plazo, dependiendo de la entidad elegida.

COMPARTIR:

Notas Relacionadas

El importante premio que ganó Lionel Messi después de brillar en el Mundial a sus 39 años: "El veredicto es inequívoco"

El capitán argentino fue elegido como el mejor jugador de la última Copa del Mundo después de ser el futbolista con mayor incidencia ofensiva del torneo gracias a sus ocho goles y cuatro asistenciasPROVINCIALES

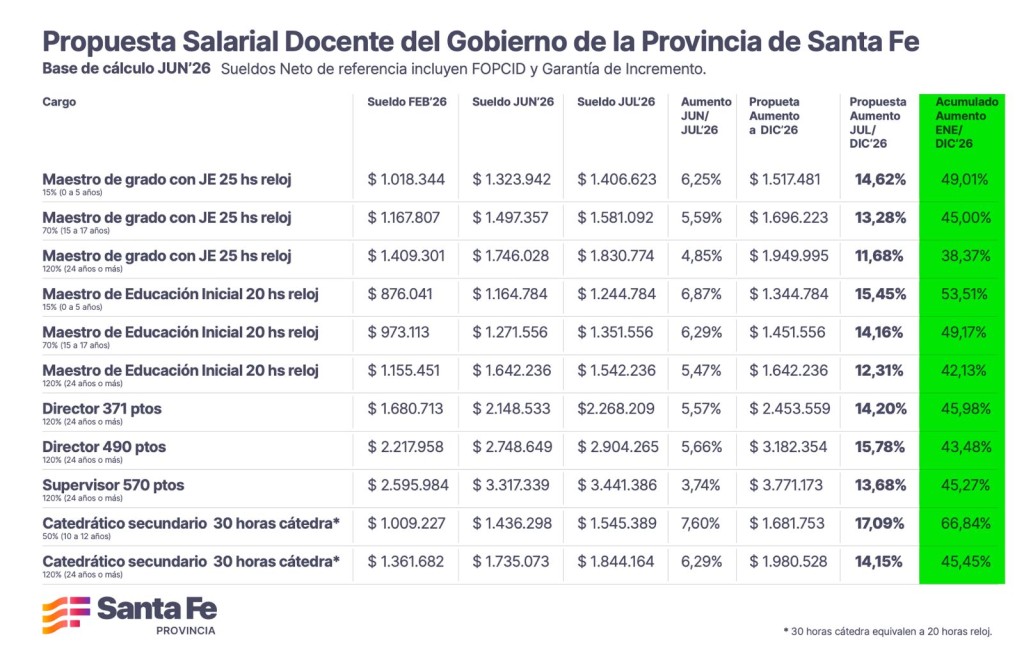

Paritaria docente: Provincia presentó una propuesta semestral con un aumento del 15 % incluyendo Fopcid y el mínimo garantizado

La propuesta mantiene la misma base salarial presentada en la paritaria de la administración central. Permite que un maestro de grado con 25 horas semanales y sin antigüedad perciba $ 1.517.481 en diciembre. El aumento anual totalizará un 49 % para el maestro de grado jornada extendida que recién se inicia. Además, suma una recomposición para directores y supervisores como parte de la jerarquización de la carrera docente y crea una asignación especial adicional de Iapos para docentes con licencia por embarazo y enfermedades oncológicas.PROVINCIALES

Provincia lleva a los docentes una propuesta de aumento semestral cercano al 15 %, con un anualizado promedio del 49 % de incremento

Al ingresar a la reunión paritaria, los ministros de Educación, José Goity, de Economía, Pablo Olivares, y la secretaria María Martín, remarcaron que en diciembre ningún maestro de grado con 25 horas semanales recibirá menos de $ 1.517.481, lo que redondeará un incremento anual del 49,01 %Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.