29 de diciembre de 2025

La AFA transfirió USD 42 millones a sociedades fantasma en los Estados Unidos

Las compañías carecen de actividades declaradas y de empleados, según surge de una investigación. El rol de intermediarios insólitos, titulares desconocidos y direcciones virtuales en Miami dificulta determinar el verdadero destino de los activos

>Movimientos financieros por decenas de millones de dólares, transferencias a entidades sin actividad real y un entramado de relaciones opacas marcan la administración de fondos de la Asociación del Fútbol Argentino (AFA) a través de su cuenta en Estados Unidos. Según una investigación de La Nación, al menos USD 42 millones distribuidos desde esa cuenta llegaron a cuatro sociedades registradas en Florida que carecen de empleados y actividades declaradas, cuyos titulares presentan antecedentes de insolvencia y relaciones sociales poco vinculadas al mundo empresarial. Estas operaciones se suman a un circuito bancario global que en cuatro años canalizó más de USD 260 millones, sin transparencia suficiente sobre el destino final de los fondos ni sus verdaderos beneficiarios.

Los ingresos canalizados por TourProdEnter provenÃan en su mayorÃa de empresas patrocinadoras y compañÃas vinculadas a la Selección Argentina, como Adidas, cuyas transferencias en Bank of America sumaron USD 78,6 millones. También destaca la participación de Argentina Football Distribution (encargada del streaming AFA Play) y Reporter Broadcasting Company, que explican parte importante de los ingresos. Sin embargo, no todo el flujo se dirigió a actividades institucionales: una fracción considerable tuvo como destino Adcap Uruguay Agente de Valores, que recibió cerca de USD 110 millones y actuó como intermediario para la operatoria de cambio de bonos, pasando por jurisdicciones como las Islas VÃrgenes Británicas y Argentina.

Al menos USD 42 millones se depositaron en Soagu Services LLC (USD 10,8 millones), Marmasch LLC (USD 13,4 millones), Velp LLC (USD 3 millones) y Velpasalt LLC (USD 14,7 millones), sociedades de responsabilidad limitada radicadas en Florida que carecen de empleados, no registran actividad comercial y muestran los rasgos de “sociedades fantasma†utilizadas como vehÃculo para canalizar fondos a individuos no identificados.

Por ejemplo, Javier Alejandro Ojeda Jara, asociado a Soagu Services LLC, enfrenta deudas millonarias en Argentina y trabaja en una farmacia en Bariloche. Su pareja, Mariela Marisa Schmalz, titular de Marmasch LLC, también reside en esa ciudad y cuenta con antecedentes judiciales y bancarios negativos. Un patrón similar se observa en el caso de Verónica Inés López, responsable de Velp LLC, y su pareja Roberto Salice, vinculado a Velpasalt LLC, quien fue declarado en quiebra en 2019 bajo sospecha de fraude, con el proceso cerrado por ausencia de activos. Al ser consultado, Salice negó vÃnculos con TourProdEnter LLC y aseguró que su papel era únicamente el de “managerâ€.

Las direcciones registradas en Miami para estas sociedades corresponden a servicios de “oficina virtual†ofrecidos en alquiler temporal, y no se encuentran en los listados de empresas del edificio donde constan como domiciliadas. Además, dos de las firmas utilizaron como agente registrador a Registered Agents Inc., señalada en investigaciones internacionales por facilitar estructuras societarias opacas..Allegados a la administradora de TourProdEnter afirmaron que esa firma cumple con la organización logÃstica y financiera de la AFA según lo estipulado por contrato. Por parte de Adcap Uruguay, voceros insistieron en la regularidad y formalidad de sus operaciones. Intentos de contactar a los titulares de las sociedades señaladas resultaron infructuosos.El documento fue aprobado en asamblea presidida por Claudio Tapia, quien destacó el alcance del “fair play financiero†y la renegociación de contratos de sponsors. Sin embargo, hasta entonces en los balances la AFA agrupaba a sus deudores bajo categorÃas genéricas que impedÃan identificar a los actores individuales y rastrear el flujo de dinero.

Dentro de la AFA, Tapia y su equipo defendieron la gestión financiera y el superávit obtenido tras el Mundial de Qatar, justificando la operatoria internacional como respuesta al cepo cambiario en Argentina. No obstante, la negativa a transparentar la trazabilidad y a identificar a los beneficiarios finales de las transferencias mantiene abiertos los interrogantes sobre la integridad del sistema montado.

COMPARTIR:

Notas Relacionadas

El importante premio que ganó Lionel Messi después de brillar en el Mundial a sus 39 años: "El veredicto es inequívoco"

El capitán argentino fue elegido como el mejor jugador de la última Copa del Mundo después de ser el futbolista con mayor incidencia ofensiva del torneo gracias a sus ocho goles y cuatro asistenciasPROVINCIALES

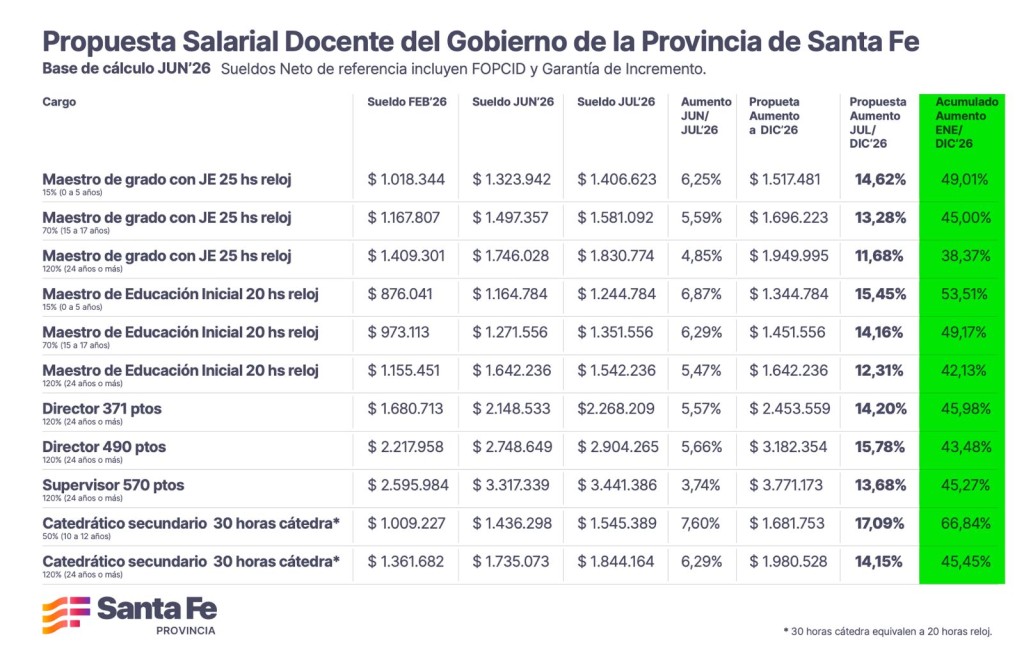

Paritaria docente: Provincia presentó una propuesta semestral con un aumento del 15 % incluyendo Fopcid y el mínimo garantizado

La propuesta mantiene la misma base salarial presentada en la paritaria de la administración central. Permite que un maestro de grado con 25 horas semanales y sin antigüedad perciba $ 1.517.481 en diciembre. El aumento anual totalizará un 49 % para el maestro de grado jornada extendida que recién se inicia. Además, suma una recomposición para directores y supervisores como parte de la jerarquización de la carrera docente y crea una asignación especial adicional de Iapos para docentes con licencia por embarazo y enfermedades oncológicas.PROVINCIALES

Provincia lleva a los docentes una propuesta de aumento semestral cercano al 15 %, con un anualizado promedio del 49 % de incremento

Al ingresar a la reunión paritaria, los ministros de Educación, José Goity, de Economía, Pablo Olivares, y la secretaria María Martín, remarcaron que en diciembre ningún maestro de grado con 25 horas semanales recibirá menos de $ 1.517.481, lo que redondeará un incremento anual del 49,01 %Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.